医療法人と個人開業医の違いは?

法人化のメリット・デメリットやタイミングの目安を詳細解説

医院開業して数年経ち経営が安定してくると所得税の負担などを理由に医療法人化を検討するケースは多いですが、最適なタイミングは慎重に判断が必要です。

本記事では個人開業医との違いやメリット・デメリットを踏まえ、具体的な法人化の目安をお伝えします。

医療法人と個人開業医の税金対策上の7つの違い

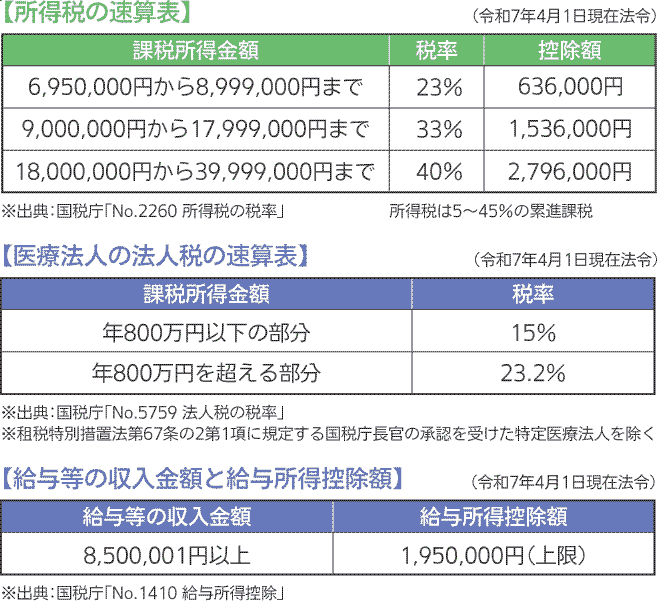

1.所得税・法人税の違い

医療法人化を検討する一番のきっかけは、やはり所得税と法人税の違いによるものです。ある程度の所得になってくると、個人事業主で所得税を支払うより医療法人化して法人税を支払う方が税金対策になります。一つの目安として、年間の所得が1,800万円を超えると、法人化を検討するケースが増えてきます。

2.給与所得控除の有無

医療法人化すると、理事長など役員の給料は医療法人から受け取るという形になり、給与所得控除が適用されます。

個人医院の事業所得がそのまま所得税の対象とされるのに対し、医療法人は給与所得控除の分、所得税を減額することができます。

3.親族との所得分散の有無

医療法人化すると、親族との所得分散ができるようになります。

所得分散とは、個人の所得を複数人に配分することでの税負担を軽減する方法で、親族経営でよく行われます。加えて配偶者以外の親族なども役員にすることができ、非常勤役員報酬を支払うことで更に利益の圧縮が可能になります。

個人事業主の開業医では青色事業専従者給与しか認められず所得分散はできません。また、実質的には配偶者が対象になることがほとんどです。

4.役員の生命保険料の経費計上の有無

医療法人化の際は、法人保険など生命保険関係の見直しも必要になります。

医療法人では、役員を被保険者として退職金を目的とした生命保険に加入し、支払った保険料の一部を損金計上できるためです。

契約者および解約返戻金の受取人は医療法人となるので、対象者全員が保険に加入していれば、支払った保険料の一部が医療法人の経費となります。

個人では、どれだけ生命保険料を支払っても最大12万円/年の生命保険料控除のみなので、節税効果は大きいものです。

5.役員に対する退職金の経費計上が可能

個人事業では事業主や専従者に対する退職金は必要経費になりませんが、医療法人では適正な退職金規程に則った役員退職金は経費にできます。さらに退職金は、退職所得控除が適用されるため所得税負担が大幅に優遇されます。

加えて、課税対象が「控除後の金額の半分」になるという仕組みにより、かなり大きな節税効果があります。

6.赤字繰越の違い

個人事業主の医院では、赤字の繰越は3年が限度です。それに対し、医療法人では最大10年間繰り越すことができます。

7.キャッシュフローの違い

医療法人は、税負担を軽減できるメリットがある一方で、キャッシュフローの違いに注意が必要です。個人開業では、個人と法人の区分がなく自由に使えるお金は多い反面、法人に比べて経費として認められる範囲は厳しくなります。

一方、医療法人は個人と法人のお金が明確に区分されているため「必要な支出はまず経費」が前提です。もちろん、私的に使ったものは経費からは除かれますが、税務上のメリットは大きいでしょう。

ただし、法人のお金を勝手に個人で使うことはできず、資金を移すには役員報酬を一時的に引き上げる必要があります。その結果、所得税・住民税(最大約55%)の負担が増え、個人の可処分所得が減る可能性があります。また、役員報酬は頻繁に変更できないため、住宅ローンや学費など将来の大きな支出がある場合は注意が必要です。

節税効果がある一方で、自由に使えるお金は減るため、将来、個人的な大きな支払いを予定している際は、キャッシュフローの違いも視野に入れて医療法人化を計画した方がいいでしょう。

医療法人と個人開業医の税金対策以外の5つの違い

1.事務作業のコストの違い

医療法人化すると、「医療法人運営管理指導要綱」に沿った運営が求められ、税理士や司法書士などの士業の力を借りる機会が増えて、かかる料金も個人医院の頃より高額になります。医療法人化による独自のコスト負担も考慮しなければいけません。

2.社会保険加入の違い

個人医院は、常勤スタッフが5名以下であれば社会保険の加入義務はありませんが、医療法人では人数にかかわらず常勤スタッフは社会保険に強制加入となり、月々かかる人件費が約15%増加すると言われています。事前にシミュレーションしておく必要があるでしょう。

3.事業承継・相続の違い

個人の場合は、土地・不動産など医院に関係するすべての財産と債務が相続税の課税対象となります。一方、医療法人は経営者を交代させ、理事長の変更、出資や基金を承継すれば完結します。

4.分院展開・事業拡大の可否

個人の医院では、経営できるのは診療所1箇所のみです。一方で、医療法人では分院展開が可能になりますし、診療所以外にも介護老人保健施設や有料老人ホームなどの事業展開が可能です。分院展開や事業拡大を見据えている先生は、医療法人化が必須となります。

5.社会的信用力の違い

医療機関は、そもそも社会的信用力が高いですが、医療法人化することでさらに信用力が高まります。そのため、金利や借入期間など、有利な条件で金融機関の融資を得ることができる傾向にあります。また、採用でも社会保険は確実に加入でき、より安心して働ける印象を与えられます。

医療法人化するメリット・デメリットやタイミングの目安

医療法人化するメリット

ここまでのことから医療法人化するメリットは次の通りです。

● 所得が大きくなると税制面で優遇される

● 事業承継がスムーズにできる

● 分院展開や事業拡大ができる

● 金融機関の融資で有利になる

● スタッフ採用で有利になる

節税メリットが高く、医院をさらにスケールアップさせたい場合は前向きに考えるといいでしょう。

医療法人化するデメリット

次に、医療法人化するデメリットは次の通りです。

● 常勤スタッフの社会保険が強制加入となる

● 運営事務コストが増加する

● 所得が低いうちは税制面の優遇を受けられない

● 個人で自由に使えるお金が減る

● 簡単に個人医院に戻ることができない

デメリットにも目を向けて慎重に検討しましょう。

医療法人化するタイミングの目安

あくまで目安ですが、ここまでのことを踏まえて、医療法人化するタイミングは、次の条件を満たしているときです。

①年間所得が1,800万円を超えている場合

②将来、住宅ローンや学費などで多額のお金が必要にならない場合

③分院展開や介護事業などの事業拡大のプランがある場合

④社会保険診療報酬が5,000万円を超えている場合

⑤医療機器の償却期間が終わるタイミング(開業6年)

①②③については、先に述べた通りです。④については、社会保険診療報酬が5,000万円以下の場合、実際の経費計上なしで概算経費率を用いて税金を安く計算できる特例があります。反対に5,000万円を超えると実額経費になるため、所得税負担が大きくなります。⑤もこのタイミングで所得税負担が大きくなるからです。

以上、医療法人と個人開業医の違いや、医療法人化のメリット・デメリットやタイミングの目安についてお伝えしました。

医院経営が軌道に乗って、さらに飛躍したいのであれば、医療法人化は避けられない道です。ただ、医療法人化にはメリットだけでなく、デメリットもあります。

「自分の場合はどうなのか」を一度整理してみることが、判断の第一歩になります。

監修

- 税理士法人テラス