開業医のための

「資産効率」最大化戦略

「働いて稼ぐ」から「お金に働いてもらう仕組みを構築」へ。

クリニックの現金を賢く守る財務の視点

本稿は一般的な情報提供を目的としています。特定の金融商品の勧誘を目的としたものではありません。税務・会計の取扱いは、個別の状況により異なります。具体的な判断は税理士等の専門家へご相談ください。

本稿でお伝えしたいのは、「より多く働くこと」ではなく、「すでに生み出している利益を、いかに効率よく働かせるか」という視点です。診療という本業で最大限努力されている先生方にとって、次に重要になるのは、資金を“止める”のではなく、“動かす仕組みを整える”ことです。

なぜ、一生懸命働いても資産が思うように増えないのか

理事長・院長として日々の診療に邁進し、患者数も売上も伸びている。それにもかかわらず、思ったほど資産が増えていないと感じることはありませんか。それは努力が足りないのではなく、制度上の構造に原因があります。

個人事業の場合、所得が増えれば増えるほど税率が上昇する累進課税が適用されます。所得税と住民税を合わせると最大約55%に達し、さらに社会保険料も所得に連動して増加します。その結果、利益の相当部分が外部へ流出し、手元に残る資金は大きく圧縮されます。将来に備えて運用をしようとしても、すでに半分近く減った資金からのスタートになってしまうのです。

さらに現在はインフレ局面にあります。物価や人件費、医療機器価格が上昇している環境下では、現預金をそのまま保有しているだけでは購買力が徐々に低下していきます。数字上は減っていなくても、実質的な価値は目減りしている可能性があります。

つまり、「働き続ける」だけでは、資産が自律的に増えていく構造にはなりません。ここで必要なのは、自分が働き続けるモデルから、お金そのものに働いてもらうモデルへの転換です。

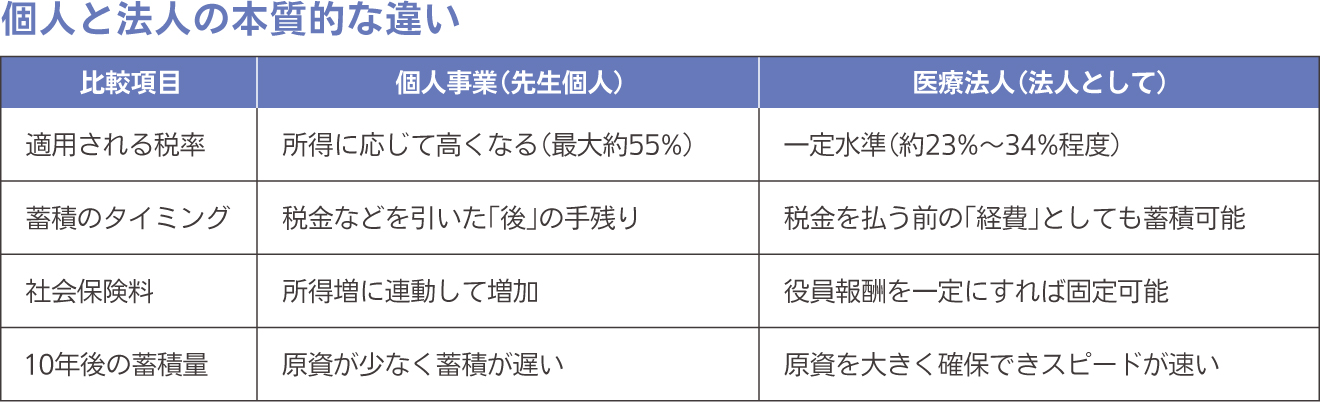

「個人」と「法人」で、お金の働き方はどう変わるか

将来の設備投資や修繕、勇退後の生活資金を準備するうえで重要なのは、「どの器で利益を受け止めるか」です。器が変われば、蓄積のスピードも変わります。

法人化の本質的なメリットは、単なる節税ではありません。税率環境を活かし、運用の元本をより大きく確保できることにあります。個人で利益を受け取ると最大約55%が差し引かれますが、法人であれば税率は約30%前後に抑えられ、さらに経費計上により課税所得を調整することも可能です。その結果、法人内により多くの資金を残すことができ、大きな元本で運用を始められます。

運用において最も重要なのは利回りではなく「元本の大きさ」です。スタート時点の原資が大きいほど、複利効果による差は時間とともに拡大します。これが「お金に働いてもらう仕組み」の基盤となります。

医療法人が合法的に資金を働かせる方法

医療法人は非営利法人であり、利益の配当は禁止されています。また、本業から逸脱した投機的運用は適切ではありません。しかし、それは資金を活用できないという意味ではありません。制度の枠内で、正当性を保ちながら資金を機能させる方法は存在します。

①法人保険による保障と資金蓄積

法人保険は、院長に万が一があった場合の借入金返済や従業員の雇用維持など、事業継続を目的とした重要な仕組みです。このような合理的目的に基づく契約であれば、一定割合の保険料を損金算入することが認められています。保険の種類によっては100%、60%、40%など算入割合が異なります。

さらに積立型保険では、保険料の一部を損金として計上しながら、将来の解約返戻金を形成することが可能です。これは単なる保障ではなく、将来資金を計画的に準備する機能も兼ね備えています。守りと蓄積を同時に実現する設計は、「資金を眠らせない」という観点から極めて合理的です。

②保険の仕組みを活用した運用機能

一部の法人保険では、支払保険料の一部を特別勘定で運用する仕組みがあります。世界株式や国内株式、債券などに分散投資できるタイプもあり、法人資産を中長期的に成長させる選択肢となります。この場合も、形式はあくまで「事業継続のための保険」であり、その枠組みの中で運用機能を活用する形になります。

単なる投資ではなく、制度に沿った構造の中で資金を成長させることが重要です。これこそが、医療法人という器を活かした「お金に働いてもらう仕組み」と言えます。

増えた資産をどう着地させるか

資金を働かせる仕組みは、最終的な出口まで設計してこそ完成します。法人で蓄積した資産は、勇退時に退職慰労金として受け取ることができます。退職所得には大きな控除があり、さらに控除後の金額の2分の1が課税対象になるという税制優遇があります。そのため、同額を役員報酬として受け取る場合と比べ、実質的な手残りは大きくなります。

また、万が一の場合には死亡保険金として支払われ、承継や納税資金として迅速に活用できます。これは資産を守りながら次世代へ円滑に引き継ぐための機能でもあります。

まとめ

重要なのは、「もっと働くかどうか」ではなく、「今ある資金をどう機能させるか」です。通帳に眠っている現預金も、目的と設計を与えれば将来を支える力になります。

働くのは先生ご自身だけでなく、資金にも役割を持たせる。その仕組みを整えることこそが、これからの開業医に求められる財務戦略です。

監修

- 杉本 大輔 フィナンシャル・エージェンシー所属

個人・法人向けに保険コンサルティングを行い、ライフプラン設計と資産形成の支援に携わってきました。お客様からの信頼を重ね、MDRT協会(Million Dollar Round Table)の最上位基準である「TOT会員」に認定。経営者・富裕層への実務経験を基に、資産運用の判断軸を分かりやすくお伝えします。