医療法人が知りたい

適正な節税対策4選

個人開業の医院・クリニックでも、医療法人でも、節税対策をしながら適切に納税することはとても大切です。特に医療法人の場合は、適正に節税対策を行うかどうかで、手元に残るキャッシュが大きく変わります。しかし、間違った節税対策を行うと、税務調査で追徴課税を課される可能性があります。そこで本記事では、医療法人が取り組むべき代表的な節税対策について、税務上の注意点と併せてお伝えします。

対策① 役員報酬の最適化で手取りを最大化する

医療法人の節税対策で重要になってくるのが、役員報酬の設定です。役員報酬の場合でも給与所得控除を適用できることも念頭に置いて、医療法人と個人の手元に残るキャッシュを最大化することを目指します。

役員報酬では給与所得控除が適用される

個人開業医院の院長先生の場合、個人事業主には給与という概念がないので、給与所得控除は適用されません。そのため、クリニックの利益のほぼすべてが事業所得となり、院長個人の所得税・住民税の課税対象となります。

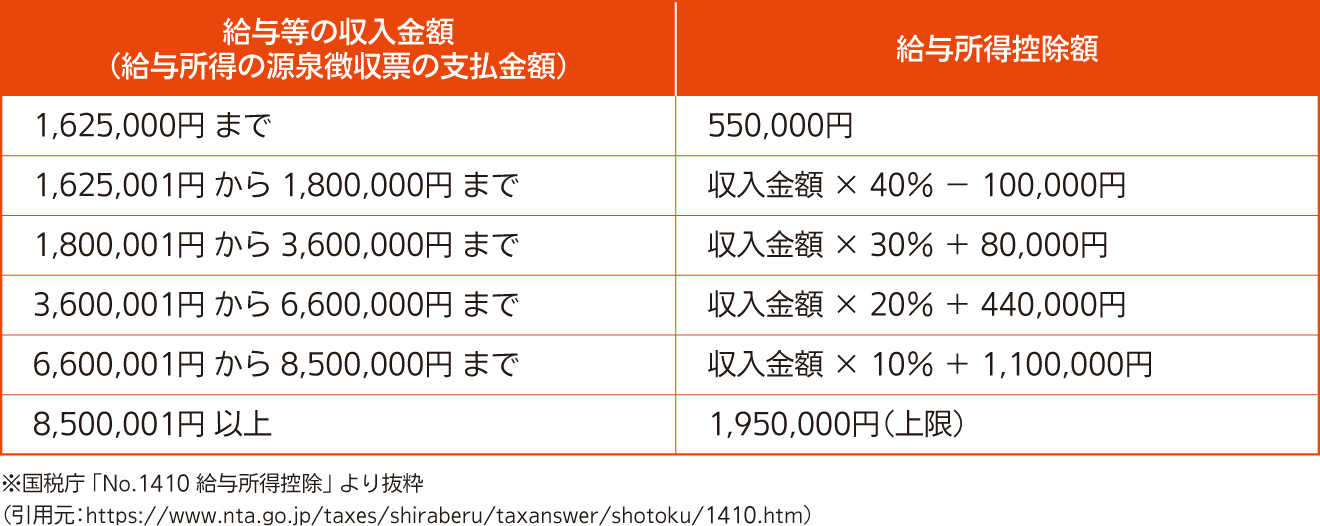

一方、医療法人では、理事長は法人から給与(役員報酬)を受け取る形になります。役員報酬であっても、給与であることには変わりないので、次のように最大195万円の給与所得控除が適用されます。

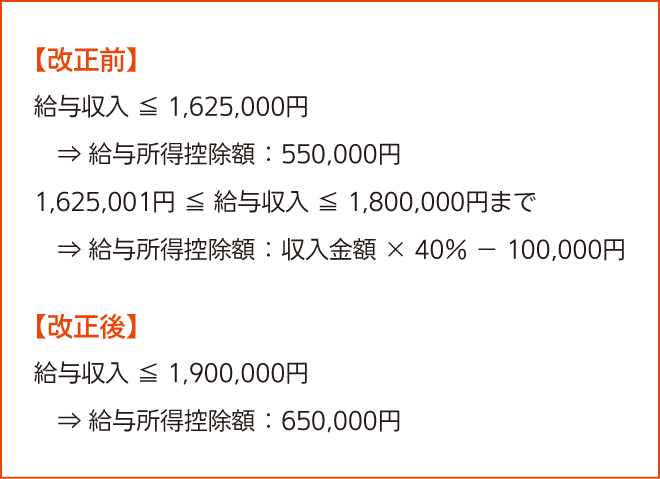

給与所得控除があると、所得を圧縮できるため、個人開業医時代と同じ所得額であっても、税負担を軽減できます。なお、2025年度税制改正によって、2025年分以降は給与所得控除の最低保障額は55万円から65万円に引き上げられ、対象となる給与が190万円まで拡大されます。

役員報酬を損金算入する際のルールに気を付ける

役員報酬はいつでも自由に金額を変更できるわけではなく、医療法人の損金として認められるために、ルールを守らないといけません。そのなかの1つが、定期同額給与です。

定期同額給与は、毎月の支給額が一定であることを求めるもので、事業年度開始から3ヶ月以内に決定した金額を、原則として年度中は変更できません。期中の利益状況に応じて安易に報酬額を変動させると、損金算入できず、法人税の追徴課税を受けるリスクがあります。

医療法人・個人の最適バランスを考える

役員報酬を高く設定すれば、医療法人の利益が圧縮されて法人税は下がりますが、理事長先生の所得税・住民税、そして社会保険料の負担が増加します。逆に低く設定すれば、個人の税負担は減りますが、医療法人の利益が残り、法人税が高くなります。

つまり、「法人税」と「個人の所得税・住民税・社会保険料」のバランスを考えて、役員報酬を最適化することがポイントになります。

対策② 家族に給与を支払って世帯の税負担を軽減する

理事長先生だけではなく、クリニックに従事されているご家族にも給与(役員報酬)を支払うことで、世帯全体での税負担を軽減できることがあります。所得分散と言われるもので、家族経営の医療法人でよく利用されますが、勤務実態があり、報酬額が妥当であることが前提となります。

所得分散により所得税の軽減効果がある

日本の所得税は、所得が高くなるほど税率が上がる累進課税の仕組みです。例えば、理事長お一人が3,000万円の役員報酬を得る場合と、理事長、配偶者で1,500万円ずつ受け取る場合を比較してみます。

世帯収入は同じ3,000万円ですが、前者の所得税率が40%であるのに対し、後者は33%となり、世帯全体での税負担が軽減されます。さらに、ご家族も給与所得控除を利用できるため、課税対象額を二重に圧縮できます。結果として、世帯全体で納税する所得税・住民税の合計額を引き下げることが可能になります。

勤務実態がなければ税務調査で否認される

家族の所得分散は有効な節税対策ですが、税務調査では厳しくチェックされるポイントの1つです。具体的には、ご家族への給与を損金算入して法人税を軽減するには、次の2つの条件を満たさなければいけません。

● 勤務実態があること

家族が出勤して医療法人の業務に従事していること

● 給与が妥当であること

担当する業務内容や勤務時間に照らして社会通念 上、妥当な給与であること

2点を満たさずに支払われた給与は、税務調査で否認され、法人税の追徴課税に繋がるので注意してください。

対策③ 生命保険を活用して将来の退職金を準備する

生命保険による税制上のメリットを享受しながら、将来の退職金を準備するのも良いでしょう。医療法人にとっても、退職金を受け取る個人にとっても節税効果があります。

保険料の一部を医療法人の損金にできる

生命保険で退職金を積み立てる場合は、医療法人を契約者、理事長を被保険者として生命保険に加入するので、医療法人が保険料を支払います。保険の種類や契約内容によって異なりますが、支払った保険料の一部を医療法人の損金として計上できるため、法人税を圧縮する効果があります。そして、理事長が退職するタイミングなどで保険契約を解約すると、医療法人は解約返戻金を受け取ることができます。

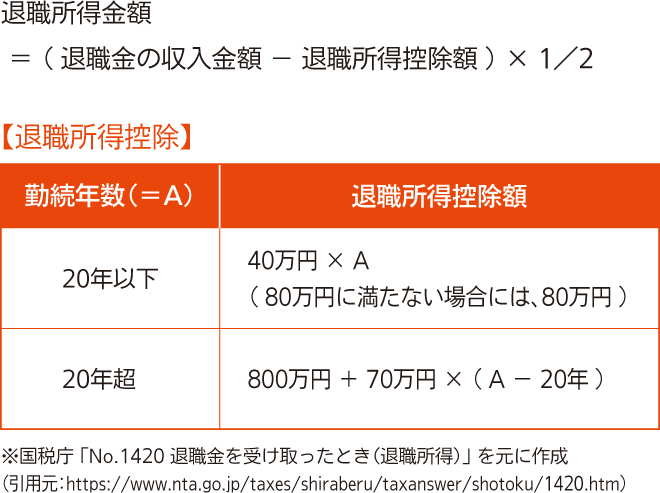

退職所得控除が適用されて所得税が軽減される

退職金にかかる課税額は、次のように計算されます。

このように、退職金の課税対象額は、退職所得控除後の金額の半分になるので、大幅な所得税の軽減に繋がります。

対策④ 福利厚生費でスタッフ満足度と節税を両立する

クリニックの安定経営には、優秀なスタッフの確保と定着が不可欠ですが、そのための有効な施策の一つが、福利厚生の充実です。スタッフの働く意欲や満足度を高める福利厚生費は、医療法人にとっては全額を損金計上できるため、節税とスタッフ満足度を両立することが可能です。

福利厚生費の要件を満たさないと税務調査で否認される

福利厚生の内容によって、医療法人の損金計上できる項目は変わりますが、共通することは、次の要件は必ず満たす必要があります。

● すべての役員・従業員が対象であること

理事長先生など特定のスタッフだけを対象とした 支出は福利厚生費とは認められず、役員報酬や給与 として課税対象になる

● 社会通念上、妥当な金額であること

常識の範囲を逸脱した、あまりに高額・豪華な支出は福利厚生とはならない

医療法人が使用できる福利厚生の例

以上を踏まえて、医療法人が活用しやすい具体的な福利厚生費の一例を示すと次の通りです。

● 人間ドック・健康診断費用の補助

● 食事補助

● 社員旅行や忘年会などのレクリエーション費用

● 慶弔見舞金

● 自己啓発、スキルアップ関連費用 等

福利厚生費として計上するには、いずれも全スタッフが対象で社会通念上、妥当な金額であることが大前提となります。

【まとめ】 医療法人の節税対策で適切にキャッシュを残す

医療法人の代表的な節税対策についてお伝えしました。医療法人によって、適切な節税対策は変わってきますし、税制改正にも常に対応しておく必要があります。

正しく節税対策をするには、医療法人の税務に強い税理士に相談するようにしましょう。

2026年度新税制対応! 医師の節税セミナー

■ 日時:2026年6月7日(日) 13:00~15:00

■ 会場:日本経営合理化協会ホール 東京都千代田区内神田1-3-3 日本経営合理化協会4F

オンライン/ZOOMライブ配信

■ 参加料:1名につき38,000円(税込)

■ 参加特典: ①税理士との無料個別相談会(30分間・別日)

②書籍 ③シンリョウネットショップクーポン5,000円分

セミナー詳細・お申込みは https://www.jmca.jp/semi/S26SN06 をご覧ください

株式会社シンリョウ

TEL:0120-7-11296(平日9:00~19:00)

※お電話からのお申し込みも可能です。

監修

- 税理士法人テラス/代表税理士・行政書士 笠浪 真

医師の皆様のライフステージに合った医療コンサルティングを通して、医院の売上を増やすだけでなく、節税、労務などあらゆる経営課題を解決する。医院開業・医院経営・スタッフ採用・医療法人化・税務調査・事業承継などこれまでの相談件数は2,000件を超える。