NISA・改正iDeCoについて徹底解説

資産形成を目的としているNISAとiDeCoですが、それぞれ特徴が異なります。異なる特徴や運用方法をより詳しく知り、自身に合った資産形成の方法を見つけませんか。2024年12月よりブラッシュアップされた改正iDeCoについても詳しく解説します。

改正後のiDeCoは何が変わった?

より多くの人がiDeCoに加入しやすくなることを目的とした法改正が2024年12月末に行なわれました。個人事業主に関係する法改正は「拠出限度額の引上げ」と「加入可能年齢の引上げ」の2点です。個人事業主が該当する第一号被保険者の拠出限度額が68,000円から75,000円に引き上げられたり、加入可能年齢が60歳から70歳未満までに拡大されたりしたことで、運用益を増やしやすくなりました。

NISAとiDeCoの違い

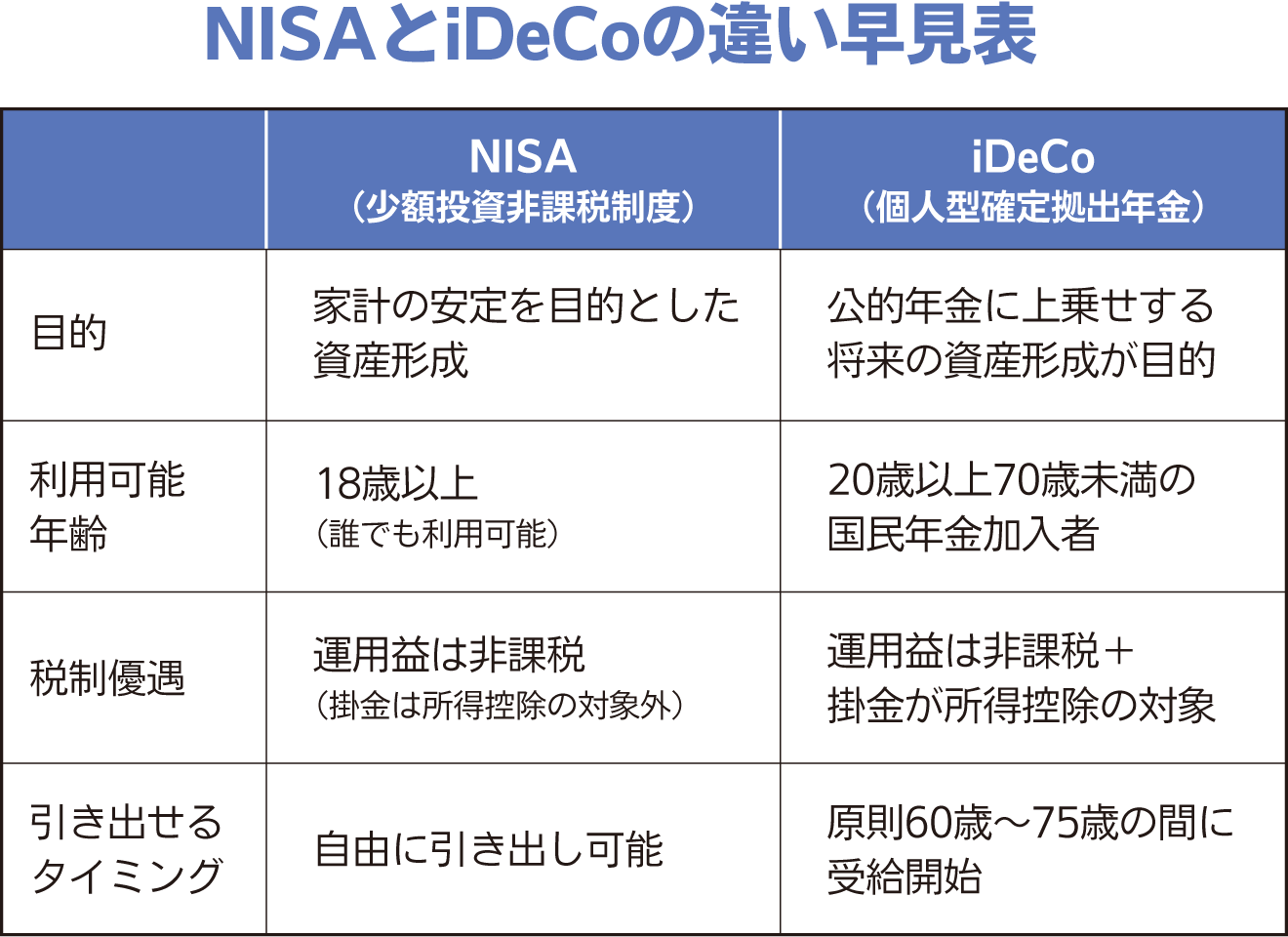

◆ 目的

「少額投資非課税制度」とも呼ばれているNISAと「個人型確定拠出年金」と呼ばれているiDeCoは、それぞれ効率的に資産形成できる制度ではありますが目的は異なります。NISAは主に家計を安定させることを目的とした資産形成として活用され、iDeCoは公的年金に上乗せし将来を安定させるための資産形成を目的としています。

◆ 利用可能年齢

NISAは18歳以上であれば誰でも利用でき、投資できる期間に定めがありません。金融機関によって最低拠出額は異なりますが、100円から投資できるものもあります。対して私的年金の役割を兼ねているiDeCoは20歳以上の国民年金加入者が利用可能です。加入年齢の上限は加入区分によって異なり、個人事業主は60歳未満、会社員・公務員は65歳未満となります。ただし、60歳以上70歳未満で「iDeCo加入者および運用指図者だった者」「私的年金資産をiDeCoに移管可能である者」に該当すれば、70歳未満まで加入できるようになりました。最低拠出額は月5,000円に設定されており、1年に1度だけ金額の変更が可能です。

◆ 税制優遇

売却益や分配益が含まれる運用益はどちらも非課税です。NISAの拠出金(掛金)は控除対象になりませんが、iDeCoの拠出金(掛金)は所得控除の対象となるため、税負担を軽減できるという特徴があります。

◆ 引き出せるタイミング

引き出せるタイミングもそれぞれ特徴があります。NISAは自身の好きなタイミングで引き出しが可能です。制限無く運用できるようになったため、老後資金のための長期運用を目的として活用することもできます。比較的、自由度の高い制度と言えるでしょう。iDeCoは引き出すタイミングが決まっています。60歳から75歳までの期間の中から受給期間を選択します。自由度が低いように見られますが、着実に老後の資産形成を進めたいときには向いています。

NISAとiDeCoはどちらが良い?

◆ NISAが向いている人

少額から積み立てられるため、まとまった資金を用意する必要がありません。金融機関によっては100円から投資を始められます。運用できる商品のラインナップも多くはないため、資産運用初心者の人でも始めやすいです。いつでも現金化できるという柔軟性があるため、教育資金や住宅購入などのライフイベントの際に引き出したい人や60歳まで現金化できないのは不安と感じる人に向いています。

◆ iDeCoが向いている人

老後資金の蓄えを目的とし、将来の安定性に繋げられるという特徴があります。拠出金(掛金)は税制優遇措置が適用されるため、効率的に老後資金を蓄えられる点がiDeCoの魅力です。運用益が非課税となるだけではなく、受取り時にも「公的年金等控除」などの対象となるため、税金負担を軽減させたい個人事業主に向いています。

違いを把握して自身のライフプランに合ったものを

NISAとiDeCoの違いを把握して、自身のライフプランに適したものを選ぶことが大切です。どちらか一つを選択するだけではなく、併用することもできます。プロに相談しながら将来のための資産形成を考えてみてはいかがでしょうか?