今さら聞けない マネー講座

lectured by 小屋洋一

医師の資産形成で重要なこととは?

個人のライフプラン・コンサルティングを行う小屋洋一さんが、

金融商品の選び方と注意点をわかりやすく解説します。

プレーンで、ローコストな金融商品を

初めまして。ファイナンシャルプランナーの小屋洋一です。私は10年以上前からお客様と顧問契約を結び、運用資産額の0・5~1%のフィーをいただきながら資産運用のアドバイスと管理を行う仕事をしています。

当然ながら、「どんな金融商品に投資したらいいですか?」と質問を受ける機会は多々あります。その際、お相手が「なにか特別な方法を知っているのでは?」と期待されていることも理解しています。

しかし、一部の専門家だけが知っている魔法のような金融商品はありません。

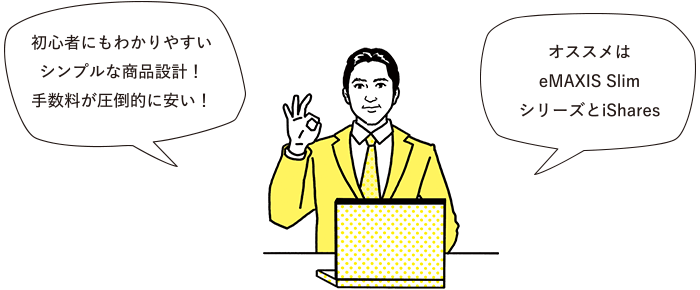

結論からお伝えすると、開業医の方にも、一般のお客様にも、私は「プレーン」な金融商品をお勧めしています。

投資に詳しい人だけが仕組みを理解できるような複雑な商品ではなく、誰にでも理解できるシンプルでローコストな商品です。

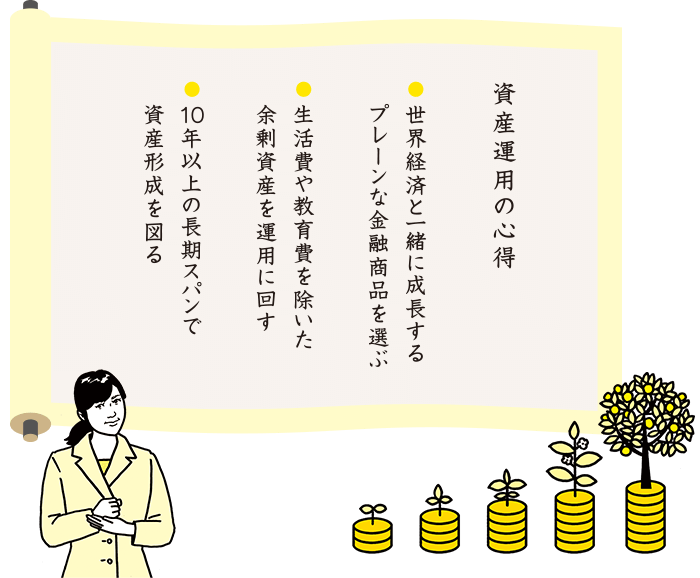

世界経済の成長と併走しながら資産を育てる

具体的に私がお客様に勧めているのは、三菱UFJアセットマネジメントが手がけるインデックスファンドの「eMAXIS Slim(イーマクシス スリム)」シリーズと、世界最大の運用会社ブラックロックが運用するETF(上場投資信託)「iShares(アイシェアーズ)」シリーズです。

インデックスファンドとは、特定の株価指数(インデックス)に連動するように作られた投資信託。投資家は、日経平均株価やTOPIX(東証株価指数)、S&P 500(アメリカの主要500社の株価指数)など、選ばれた指数に含まれる大部分の株を同じような比率で保有することができます。

一方、ETFとは「上場投資信託」(Exchange Traded Fund)のこと。複数の企業の株式や債券、コモディティ(金や原油など)がひとつのパッケージにまとめられた金融商品です。

「eMAXIS Slim」と「iShares」の共通点は、初心者にもわかりやすいシンプルな商品設計で、手数料が圧倒的に安いこと。10年後、20年後、30年後に向けた長期の資産形成を考えたとき、手数料は重要なポイントです。試算の方法はさまざまですが、例えば30年間運用した場合、0・5%手数料が違うだけで、最終的な資産額に15%以上の差が出ます。

バブル崩壊、リーマンショック、最近のトランプショック。マーケットが大きく下がる局面はあります。しかし、長期的に見ると必ず回復し、市場は成長してきました。

そんな世界経済の成長と併走しながら、長期投資で資産を育てていく。そう考えるなら、プレーンな金融商品が適しているのです。

営業スタッフが勧める商品には注意が必要

開業医の方をはじめ、本業が忙しく高収入の事業主のもとには証券会社や保険会社の営業スタッフが頻繁に訪問します。預貯金があり、与信力が高い一方で、運用について自分で調べる時間がない魅力的な見込み客だからです。

しかし、営業スタッフがプッシュしてくる商品には注意してください。そこには必ず売る側の事情があります。

そもそも金融業界のほとんどの会社は、「売買手数料」によってビジネスを成り立たせています。ですから、営業スタッフは顧客に金融商品をくり返し売買してもらおうと働きかけます。ところが、資産運用に関する学術的な研究によると、金融商品の売買の頻度が増すほど、投資家は高い確率で資産を毀損することが明らかになっています。

つまり、売買させたい営業スタッフとじっくり資産を育てたい投資家の間には、構造的な利益相反があり、彼らがプレーンな商品を勧めることはまずありません。手数料が安く、長期投資に向いているため、売買の機会も少ないからです。

生活費、教育費などの必要なキャッシュを確保した上で、余剰資産を長期視点で投資に回す。これが本業の忙しい専門職の人に適した資産運用のスタイルです。

私たちファイナンシャルプランナーは「人的資本」と「金融資本」のバランスを見ながら、一人ひとりにあった資産形成の方法を提案しています。稼ぐ力(人的資本)を持っている開業医の方こそ、シンプルで手間のかからない方法で着実に金融資本(蓄えた資産や投資によって働かせるお金)を増やしていくことが大切です。その第一歩として、ネット証券を利用してプレーンな金融商品の購入を検討されてはいかがでしょうか。

text & interview: 佐口賢作 illustration: KAZMOIS

小屋 洋一

- 1977年生まれ。株式会社マネーライフプランニング代表取締役。慶應義塾大学を卒業後、リース会社や不動産ベンチャー企業の勤務を経て、2008年に会社を設立。現在は個人を中心にライフプラン・コンサルティングを行っている