将来の資産保全と運用について

開業医が将来の資産を確保する上で、把握すべきものの一つが、資産運用の方法です。もし万が一の場合や老後の備えについて対策していきたいとお考えでしたら、計画的に資産保全・資産運用を行う必要があるでしょう。

当記事では、開業医の成功率とそれに伴う資産運用の必要性や方法などについて解説します。

■ 開業医の成功率は高い

開業医が経営する診療所やクリニック、医院(以下「診療所」と総称する)と一般企業の休廃業・解散率と倒産率を比較すると、開業医の成功率が高いことが見て取れます。

● 診療所と一般企業の集計データによる比較

株式会社帝国データバンクが2022年1月28日に公表した「医療機関の休廃業・解散動向調査(2021年)」によると、全国の診療所数は10万4,538施設あり、そのうちの471件が休廃業・解散、22件が倒産していました。つまり、全施設中の休廃業・解散率は約0.45%、倒産率は約0.02%になります。対して一般企業は、総務省統計局によると2021年6月時点で企業数は約367万社、株式会社帝国データバンクの集計によると休廃業・解散数は5万4,709件、全業種倒産数は6,015件でした。つまり、一般企業の休廃業・解散率は約1.5%、倒産率は約0.16%になります。

これらを踏まえると、一般企業に比べて、診療所は倒産件数が低く、最終的に休廃業・解散を選択できるケースが多いことがわかります。また、医療は地域との公共性が高く、患者数が景気に左右されないため診療所の収益性・存続率も高くなっています。

■ 開業医の社会貢献度や年収が高い

開業医には、さまざまなメリットがあります。開業医が診療所を経営していてよかったと感じる主な理由は次の通りです。

● 社会貢献度の高さ

開業医は、治療方針や働き方を自分の裁量で決められるため、より地域の人々に近い立場で地域医療に貢献できます。さらに、医療従事者は社会貢献度が高いといわれており、開業医は地域の人々の健康維持になくてはならない存在です。

● 年収の高さ

開業医は、さまざまな経費や医薬品費、借入金などが発生しますが、それらを差し引いたとしても勤務医より平均年収が高い傾向にあります。厚生労働省が公開している情報では、約1.65倍上回っていました。

■ 開業医が資産保全や運用することの必要性

開業医は、経営を安定化させるために、経営者としての仕事にも携わる必要があります。経営が軌道に乗らない場合や働けない状態になった場合は、収入が低下してしまう可能性も考えられますが、年収に対して資産が貯まっていない方も比較的に多く見られるようです。資産が貯まらない主な理由は次の通りです。

● 退職金がない

開業医は、個人事業主と同様に退職金制度がありません。また、国民年金のみ加入するため、厚生年金などが給付されないことも理由の一つです。

● 支出が多い

開業医の所得が大きな黒字になった場合は、所得税や社会保険料も高額になるため、可処分所得が少なくなってしまいます。これらの対策として、資産保全や資産運用は有効な手段です。将来への備えとして貯蓄を増やしたい場合や、現在持っている資産を有効活用したい場合には、効率的な資産運用方法を把握しておく必要があるでしょう。ただし、資産運用にはリスクが伴います。慎重に検討して判断することが大切です。

■ 資産運用に伴う金利の種類

資金を運用する方法は、「単利運用」と「複利運用」の2種類があります。「単利」と「複利」は、両方とも金利のつき方を指します。金利とは、借りた金額に対して発生する利息の割合のことです。一般的には、単位はパーセント(%)で表記します。単利と複利の違いは、次の通りです。

● 単利

「当初の元本のまま」利子がつくことを指し、常に同じ元本をもとに利子が決まります。運用が長期化しても得られる利益の金額が変わらず、毎回同じ金額で積み重なっていきます。単利の商品は、主に各種債券や毎月分配金受取型の投資信託などです。単利運用のメリットは、短期間で定期的に利息を手に入れることができ、稼いだ利益を自由に使える点が挙げられます。また、デメリットは、資金効率が悪く、投資で大金を得る場合は元本となる資金が大量に必要な点です。

● 複利

「投資元本と受け取った利子」に対して利子がつくことを指します。元本に利子が組み込まれ、その利子に対しても利子が発生するため、受け取る利子の金額が年々増えていくのです。複利の商品は、無分配型、分配金再投資型の投資信託や貯蓄型保険が挙げられます。複利運用のメリットは、得られた利益を元本に加算するため、長期運用での資金効率が良い点です。特に預ける期間が長ければ長いほど、利益の金額が増加していきます。また、デメリットは、得られた利益も投資資金につぎ込むため、株式が暴落した場合は損失額が大きくなる場合がある点です。そして、短期間での運用では複利効果を十分に得られません。複利運用は長期的なマネープランを立てることが重要です。

■ 開業医は複利運用の選択がおすすめ

開業医は、診療所の存続確率が非常に高いため、時間をかけて利益を増やしていける複利運用がおすすめです。単利運用よりリスクはありますが、複利効果を活用することで、将来大きな資産を形成できる可能性があります。資産を単利運用と複利運用した際の変動は、次の通りです。

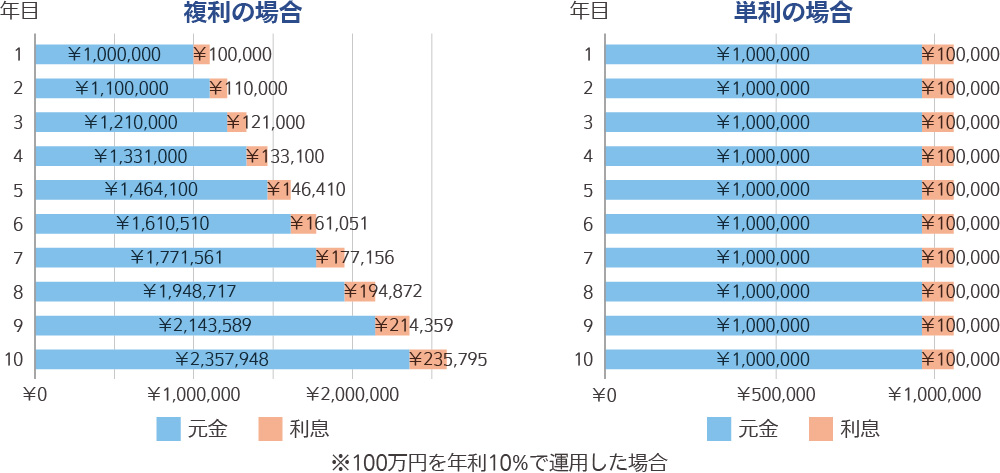

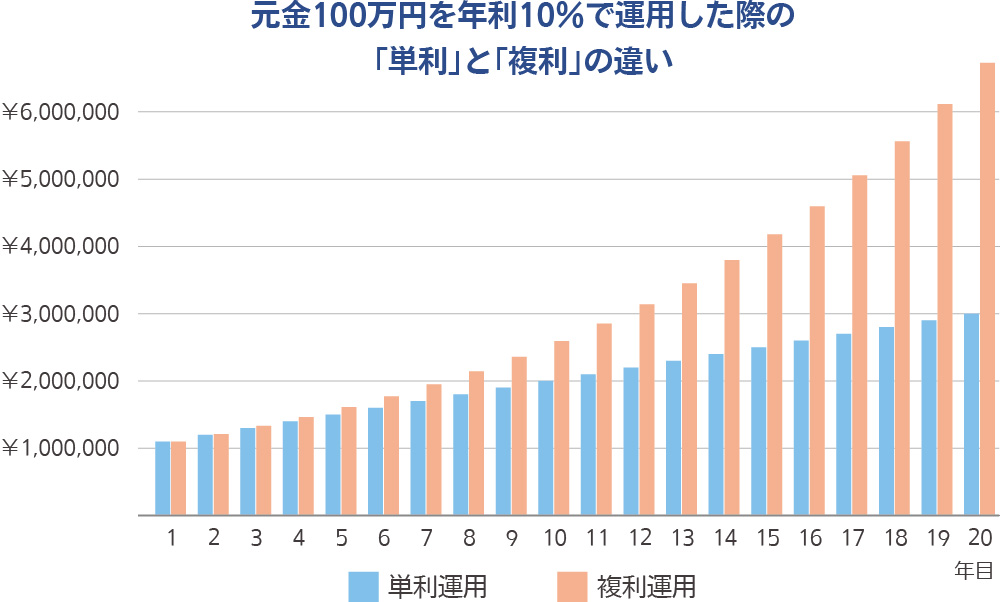

● 単利運用と複利運用の積立シミュレーションによる比較

例えば、100万円を年利回り10%で預けたと仮定します。最初は単利運用と複利運用に大きな差はありませんが、複利運用を継続すると効果が大きくなり、10年後には約60万円、20年後には2.2倍以上の差となります。

■ 早めの行動が資産の保全に繋がる

将来的に医師の給与水準が下がる可能性もあるといわれています。長期的な資産運用を行うことで収入減への備えも万全になるでしょう。将来を見越して、できる限り早めに資産保全への取り組みを考えてみてください。