納税額が大幅に減る!

医療法人設立のすすめ

個人でクリニックを運営するよりも医療法人はさまざまなメリットがあります。

今回のテーマは医療法人設立の税金面、金融面についてお話ししたいと思います。

所得課税について

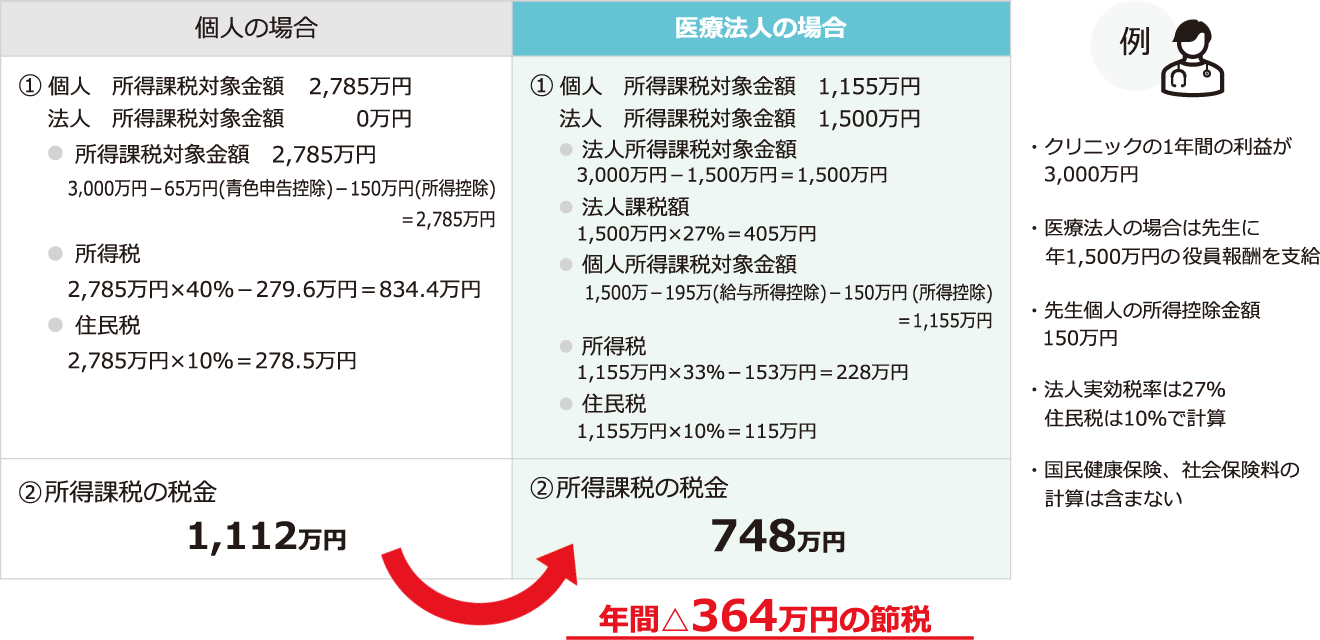

所得課税とは利益に対して課税される税金です。主に個人なら所得税、医療法人なら法人税がかかります。個人の所得税については累進課税制度が採用され、利益が高ければ高いほど税率が上がります。一方、法人税率は一定です。医療法人は安定して利益が出るため、個人で営むよりも医療法人の方が税金が安くなるケースが多いです(左記節税事例)。

消費税について

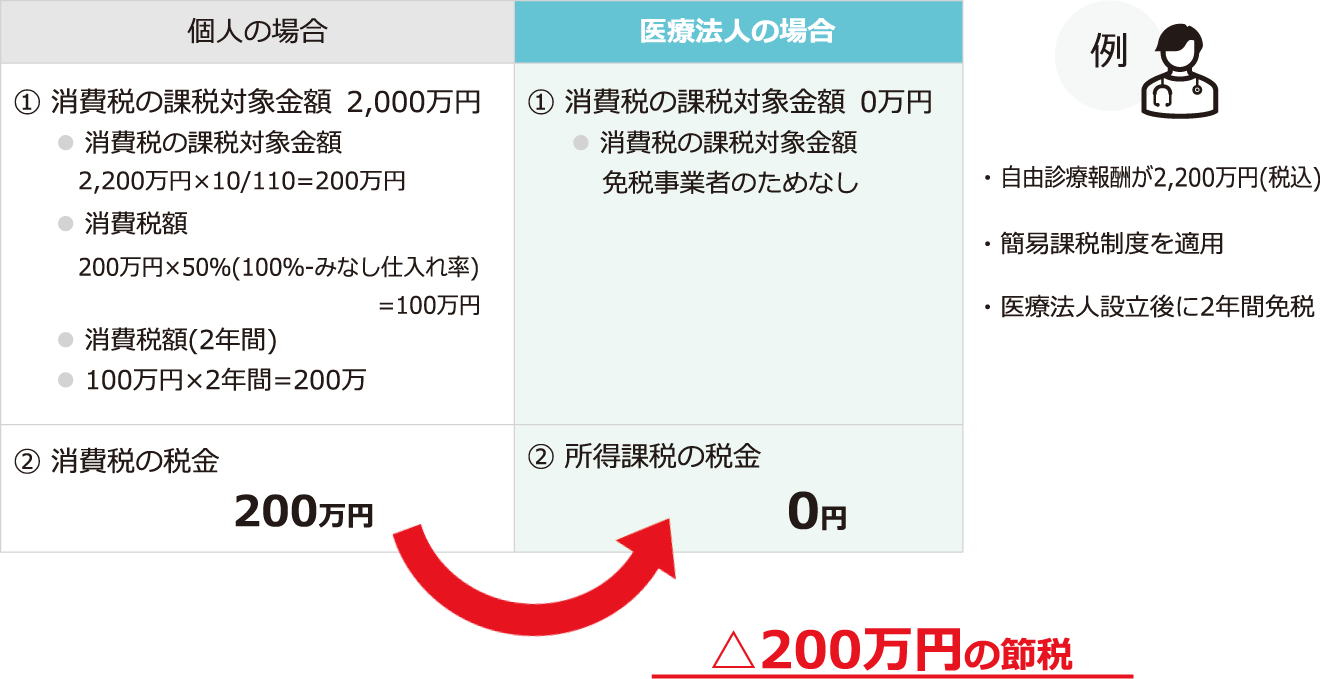

ワクチン接種などの自由診療売上が1年間に1,000万円を超えると原則2年後から消費税の課税事業者となります。今回コロナワクチンの接種を行い自由診療売上がその年だけ1,000万円を超えた先生方は多いと思います。ここで医療法人になることで消費税をかからなくすることができます(左記節税事例)。

ただし、医療法人も1年で課税売上高が1,000万円を超えた場合は2年後から消費税の課税事業者となります。

相続税について

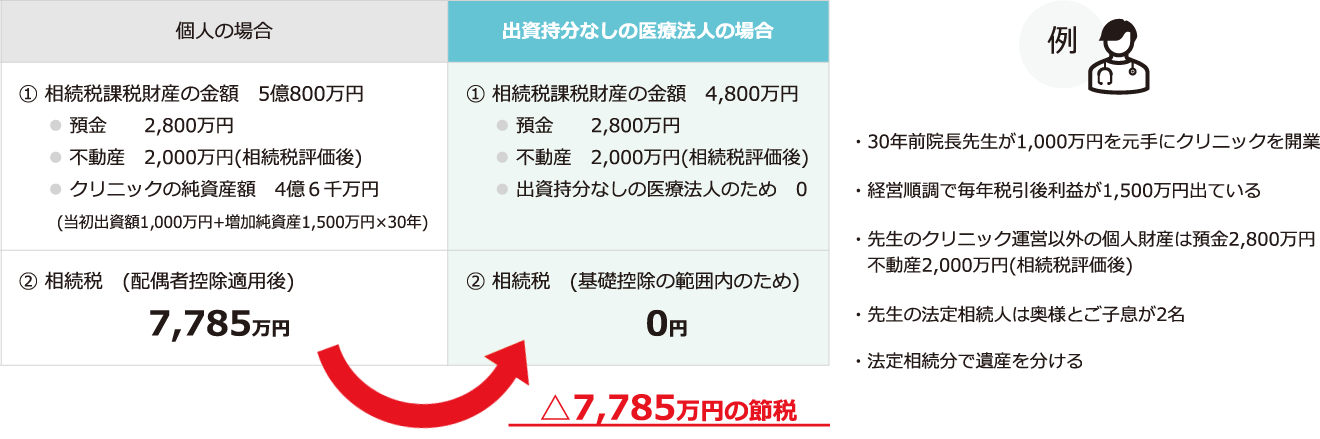

個人で営む場合は、個人診療所の運転資金等にも相続税が課されます。一方医療法人(持ち分なし)は、運転資金等に相続税が課されません(左記節税事例)。

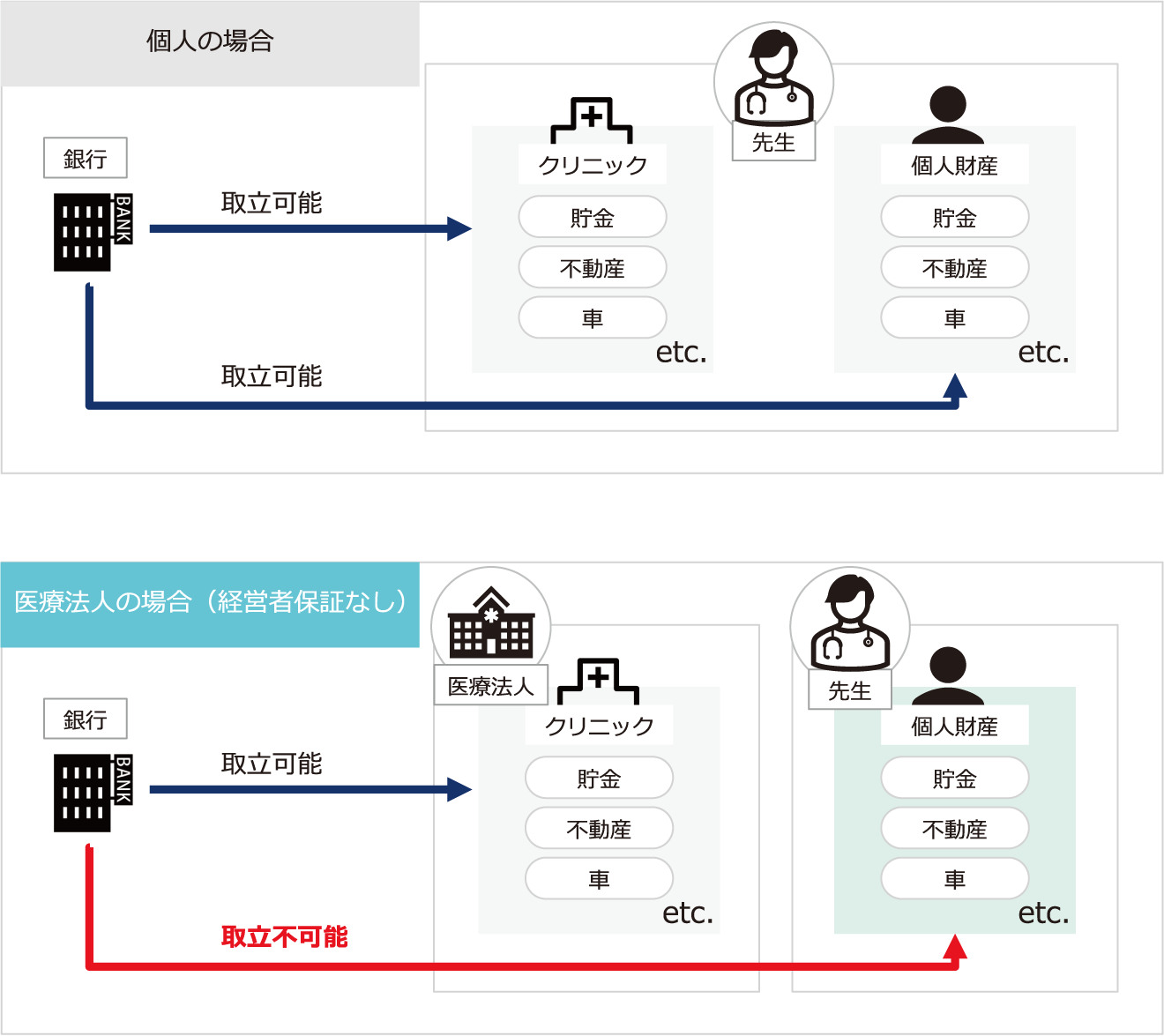

金融面について

銀行から融資を受けている状態でクリニックの運営がうまくいかなくなった場合は先生個人の財産から銀行に返済をしなければなりません。一方医療法人においては経営者保証を外していれば、先生個人の財産から返済をする必要はございません。

経営者保証については現在外すように国の方針があり、医療法人の場合は比較的容易に外すことができます。

デメリットと対策について

● 医療法人解散時のデメリットと対策

医療法人が解散した場合は国に財産が帰属してしまいます。このことにより医療法人成りをためらわれる先生方が多いのは事実です。しかし右記については対策することができます。

対策としては解散時に先生に退職金という形で医療法人の財産を吸い上げることが可能です。また、退職金については課税される所得金額が1/2になるので、課税される税金も低くなります。

● 交際費課税

医療法人(持ち分なし)の左記金額が1億円を超えてしまうと交際費は飲食費で半分、飲食費以外は全額が税務上の費用になりません。

医療法人の純資産-当期利益×60%

対策としては医療法人で役員報酬を増やしたり生命保険に加入するなど利益対策を行い、計算式で1億円を超えないようにします。

今回は医療法人設立についてコラムを記載させていただきました。サン共同税理士法人では医療法人の節税実績が多数ありますので、ぜひお問い合わせいただけると幸いです。