医療法人の出資持分の相続税を0円とできる方法とは?

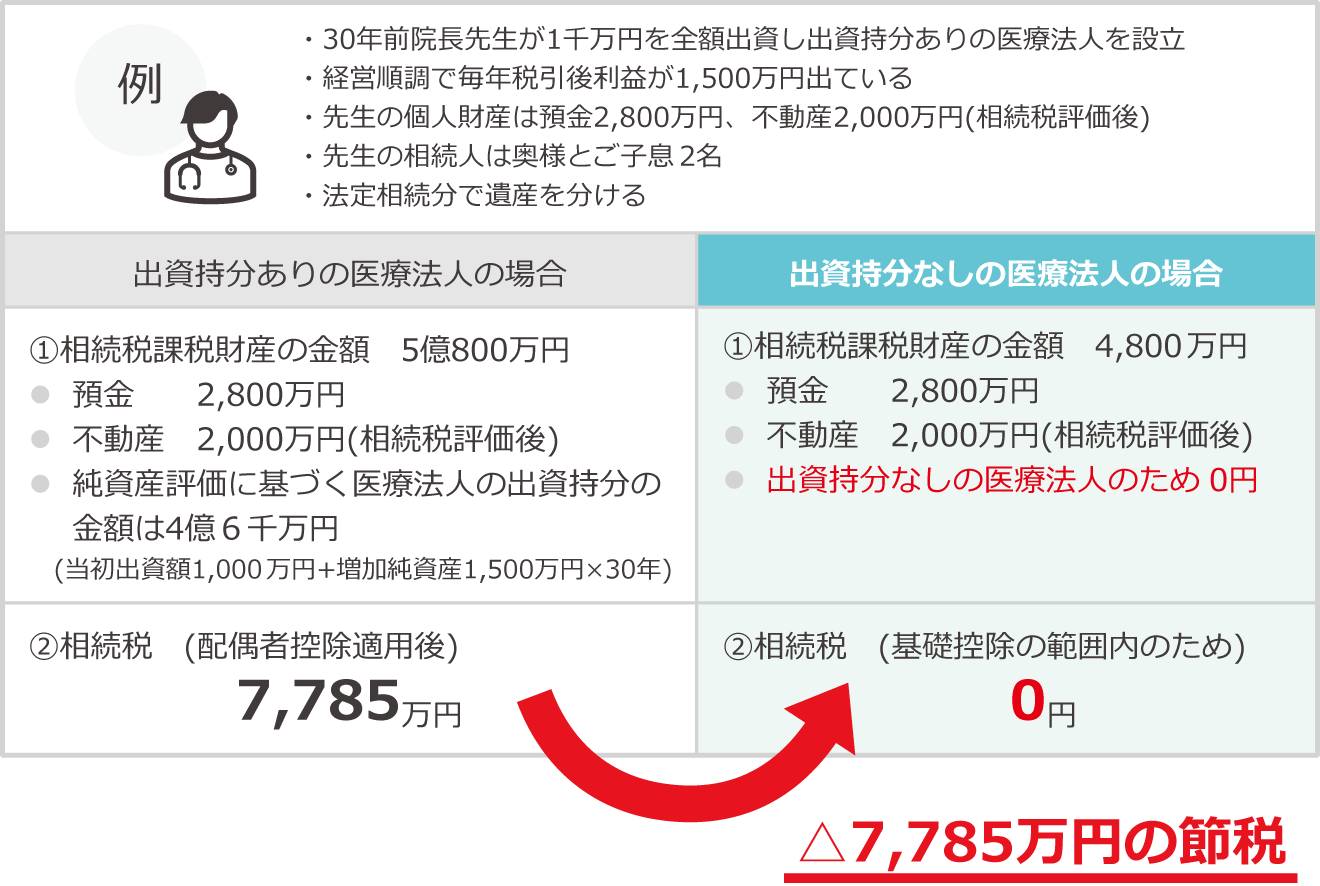

当然ですが、医療法人を営む院長先生に相続が発生した場合には、先生の預金、不動産などの財産に相続税がかかります。このとき出資持分ありの医療法人の出資持分を所有していると、その出資持分についても相続税がかかります。この持分の価格は、経営されている歴が長ければ長いほど多額となり、多額の相続税を収めなければいけないケースが多数あります。

しかし出資持分なしの医療法人である場合は、そもそもの出資持分がないため同じ医療法人でも相続税の課税対象となりません。

出資持分ありの医療法人=相続税がかかる

出資持分なしの医療法人=相続税がかからない

例えば下記のケースを出資持分ありの医療法人と出資持分なしの医療法人で分けて考えてみましょう。

このように、出資持分ありの医療法人から出資持分なしの医療法人に移行するだけで、相続税を圧倒的に減税することができます。

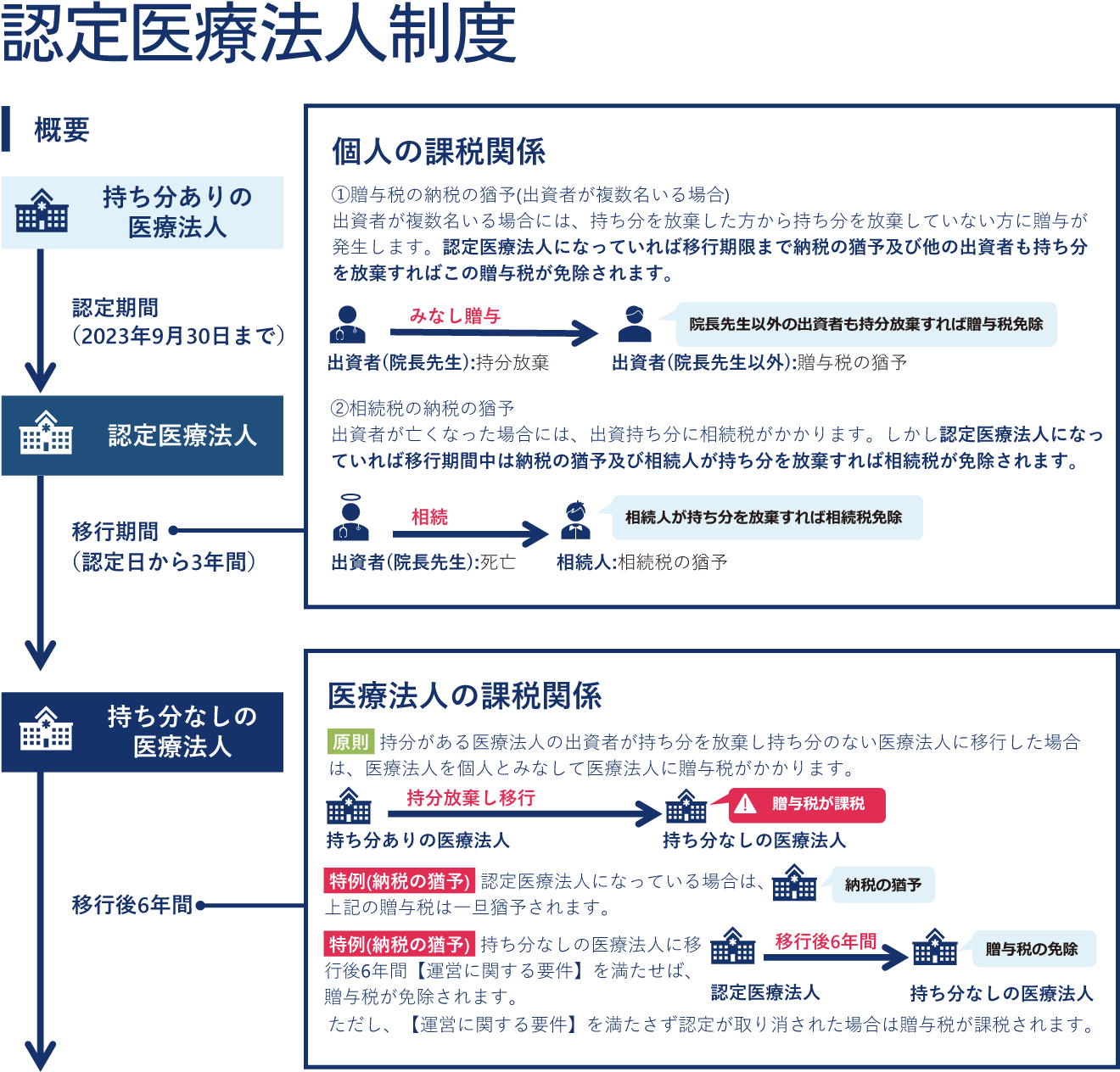

では「出資持分なしの医療法人に移行すればいいだけじゃないか」、と思われる先生方が多いと思いますが、実はいきなり出資持分なしの医療法人に移行してしまう場合、医療法人に多額の贈与税がかかってしまいます。これでは本末転倒です。

そこで、【認定医療法人を活用した出資持分なしの医療法人への移行制度】を活用することをお勧めします。

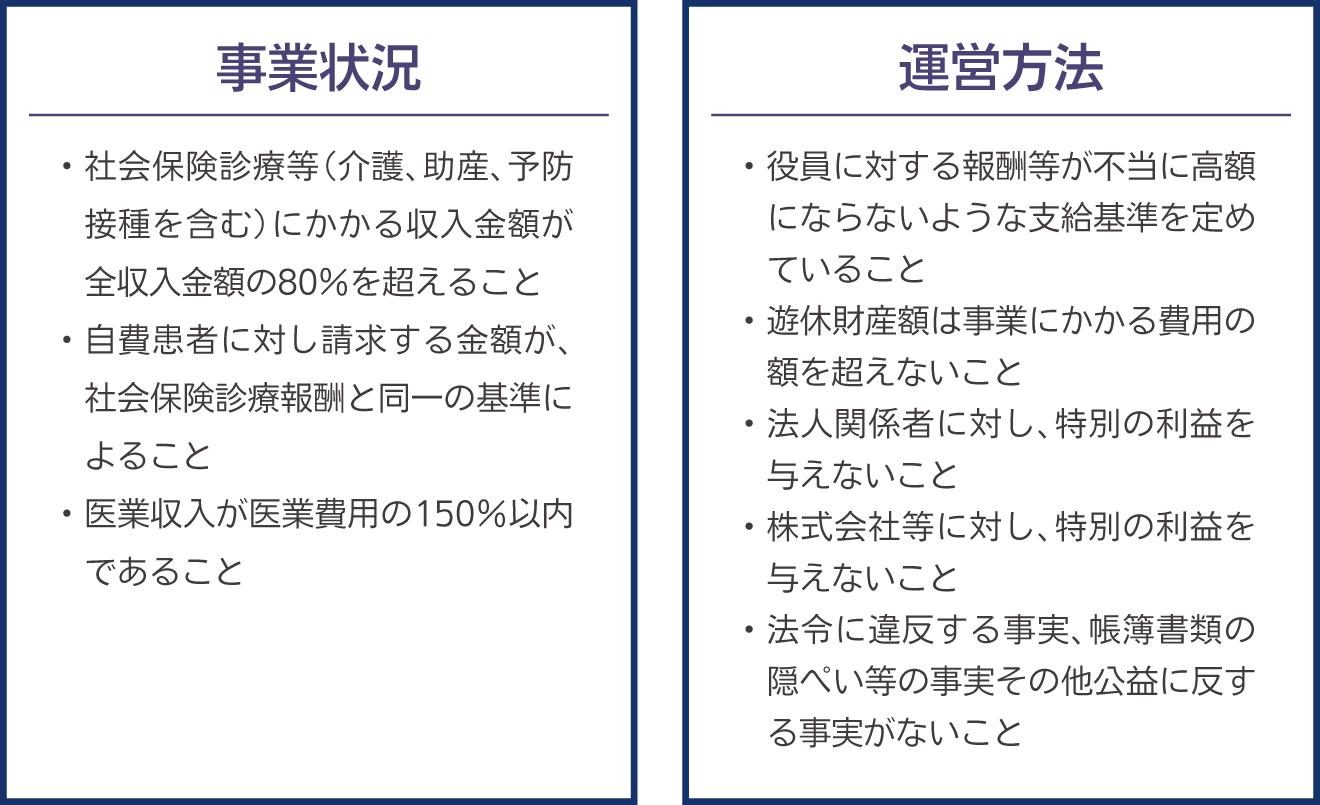

認定医療法人に移行後6年間「運営に関する要件」を満たした場合には、出資持分なしの医療法人に移行した際に発生する贈与税が免除されます。なおこの制度は理事が親族だけの医療法人にも適用できます。この制度を簡単に図解にしたものが左記です。

なお認定医療法人へ移行する制度への申請期限は2023年9月30日までですが、移行申請に2カ月ほどかかるため実質の期限は2023年7月末頃となります。(令和5年税制大綱で延長する可能性があります)ここで重要になってくるのは、出資持分なしの医療法人に移行した場合に左記の「運営に関する要件」を6年間満たさなければならない点です。したがって移行手続き前に念入りな調査とシミュレーション、対策を行う必要があります。

弊所では、お問い合わせいただいた場合にこの制度を利用できるかの簡易シミュレーションを無料で実施しております。是非お気軽にお問い合わせください。