リッチなドクターが実践する資産運用とは

厚生労働省が発表する令和3年のドクターの平均年収は1,378万円と、日本の平均給与の443万円と比較して非常に高いことが特徴です。本業だけで十分な収入を得ているとお考えの方もいらっしゃると思いますが、世の中の富裕層が実践している資産運用テクニックを知っておくだけでも「使えるお金=可処分所得」に大きな差が生まれます。その中でも、手間がかかりにくく、効果を得やすい、そして再現性の高い運用方法である不動産投資について、数多くのドクターの資産運用をサポートするクリアルパートナーズ株式会社代表取締役社長の澁谷賢一が、簡単にご紹介します。

様々な資産運用がある中で、不動産投資がドクターにお勧めである理由は?

① 資産形成をしやすい

不動産投資は、所有している不動産を貸し出して賃料収入を得ることを目的とします。例えば年間100万円の賃料収入が入ってくる2,500万円の不動産を購入したとしましょう。10年間運用すれば1,000万円の収入を得ることができます。

仮に、10年後 20%資産価値が下がり、2,000万円で売却すれば、概算で1,000万円(賃料収入)+2,000万円(売却収入)–2,500万円(取得原価)=500万円の投資利益が得られるということになります(※不動産運用には、各種税金、空室や修繕負担等が発生する可能性がありますので、あくまでイメージとして捉えて下さい)。大した手間をかけずに500万円の収入が入るとなれば、決して悪い運用ではないことは分かりますが、そのために2,500万円もの資金を準備することは年収の高いドクターとはいえ、なかなか高いハードルとなります。

しかし、資金の準備という点では、ドクターの方は大きなプラスのアドバンテージがあります。それは投資資金の2,000万円を金融機関が最大で全額融資してくれるのです。

お金を借りて投資をする分、金利負担分は投資利益が目減りすることになりますが、頭金が殆ど要らない状況で運用をはじめることができますから、投資金額に対してどれだけ利益を得られたか、という指標においては、他の投資商品では得ることのできない資産運用効果を得ることができるのです。いわゆる「信用力」を武器にできるドクターの特権というわけです。しかもこの特権を有効活用することで、年収の10倍近い融資(年収2,000万円であれば2億円の融資)を受けることが可能な場合もあります。ドクターや富裕層が不動産投資で財を成すことが出来るのは、賢く信用力を使いこなせるかどうか、ここにポイントがあるのです。

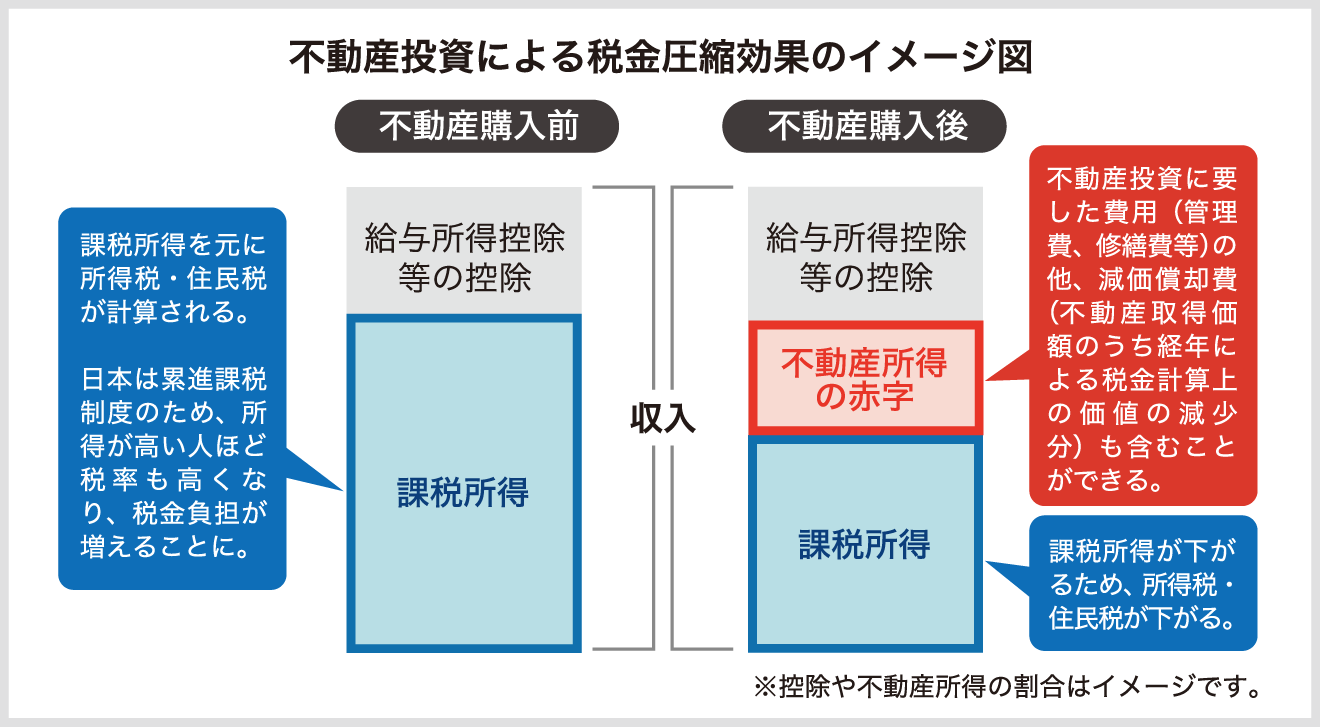

② 税金対策になる

日本においては最大で所得の55%に相当する税金を納税しなければなりません。稼げば稼ぐほど税負担が強いられる状況下では、できるだけ税金対策をしたい方が多いのではないでしょうか。しかしながら残念なことに、個人が出来得る節税手法は殆ど存在しないことが現実です。唯一出来得るとすれば、「所得の高い方が」「国内の居住用以外の不動産を」「一定期間所有する」これ以外にはないでしょう。税金対策の詳細をここでご説明すると長くなるため、左上図で不動産投資による税金圧縮効果のイメージのみご確認ください。

③ 生命保険の代わりになる

生命保険文化センターの令和元年度「生活保障に関する調査」によると、生命保険に加入している人は、男性では81.1%、女性では82.9%となっており、ドクターの方の多くも、何かしらの保険に加入していることと思います。生命保険であれば、毎月数万円~数十万円の保険料を支払い、万が一の際にご家族に金銭を残すことが目的でしょう。不動産投資用のローンを組む際は、生命保険に近い効果の保険、団体信用生命保険に加入することになります。この保険は、死亡時や三大疾病(がん、心筋梗塞、脳卒中)の際に、借入金額が完済されるため、万が一の際にはローンのない不動産をご遺族に残すことができるのです。現金で貰えるか不動産で貰えるかの違いはあるにせよ、民間の保険加入と同様の効果を得ることが出来るわけです。しかも、この保険料は借入金利の支払いに含まれますから、何十分の一の負担で保険加入することと同義なのです。

世の中に不動産情報があふれる中、正しい情報で、賢い資産運用を行うには?

不動産投資は、手間がかかりにくく、効果を得やすい、そして再現性の高い運用方法です。その一方で、強引な営業手法、誤った情報の流布による失敗事例が起きていることも現実です。透明性のある確かな情報をお届けし、皆さまの豊かさと幸せをワンランク引き上げる、そんなサポートをすべく弊社は創業時から11年間邁進しております。

開業医の方、勤務医の方、そして医療に従事されている方のライフプランニング・サポーターとして、資産運用のご相談がありましたらお気軽にご連絡ください。

澁谷 賢一(しぶや けんいち)

- 公認会計士、税理士、

クリアルパートナーズ(株) 代表取締役 - 2007年に成蹊大学 経済学部経営学科卒。2010年の公認会計士試験合格後、(株)ブリッジ・シー・キャ ピタル(現クリアル)の立ち上げに関わる。2013年に個人向けの不動産サービスに特化したクリアルパートナーズを立ち上げる。ライフプランニングに役立つ都心区分レジデンスを提供中 設立時より同社の代表取締役に就任。